해외 시장 호조와 원가 부담 완화

하반기엔 실적 회복 기대

악재 겹치며 1분기 영업이익 11% 감소

원재료 가격 안정세 속 3분기 전망 긍정적

CJ제일제당이 2025년 1분기 기대에 못 미치는 성적표를 받아들었다.

연결 기준 매출 7조2천억 원, 영업이익 3,332억 원으로 전년 동기 대비 11% 감소했다. 상반기 내내 이어지는 실적 부진 속에서도 하반기 회복 가능성에 시선이 모이고 있다. 국내 식품 소비가 둔화되고 원재료 가격 상승, 일부 공장 가동 중단 등 악재가 겹치면서 수익성이 악화된 것이다.

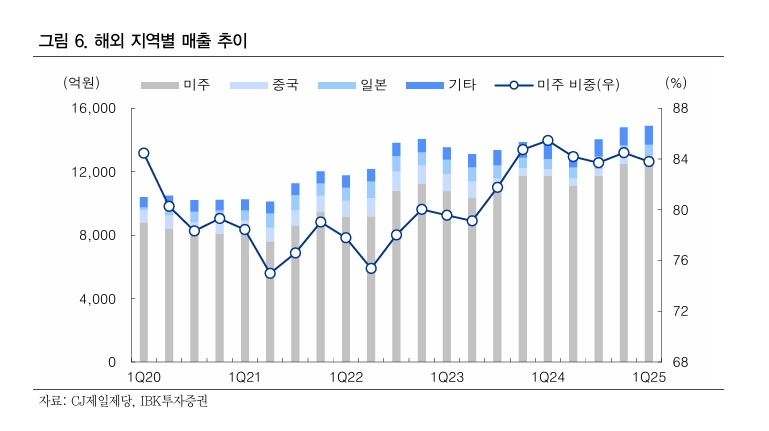

특히 핵심 사업인 식품 부문은 매출이 소폭 늘었지만, 이익은 30% 이상 줄었다. 국내 시장에서는 소비심리가 얼어붙은 반면, 북미·유럽 등 해외에서는 비비고 만두와 가정간편식(HMR)이 인기를 끌며 매출을 끌어올렸다. 하지만 국내 원재료 가격 부담과 고수익 제품 판매 부진이 발목을 잡았다.

바이오 사업도 상황은 비슷했다. 사료에 쓰이는 아미노산 가격이 떨어지고, 작년에 비해 시장 상황이 좋지 않아 매출과 이익이 모두 감소했다. 다만, 일부 고부가가치 제품은 선전하며 하반기 개선 가능성을 남겼다.

하지만 전망은 나쁘지 않다. 원재료인 곡물 가격이 안정세를 보이고, 해외 공장 정상화, 쿠팡 등 온라인 유통 채널 복구가 예정돼 있다. 이로 인해 3분기부터는 실적 회복이 가능할 것으로 기대된다.

현재 주가는 23만 원대지만, 증권가는 중장기 관점에서 재평가 여지를 언급한다. 배당금도 지난해보다 늘어날 전망이다. CJ제일제당이 하반기 ‘단맛’을 되찾을 수 있을지 투자자들의 관심이 쏠리고 있다.

저평가 구간, 장기 투자자에게 기회?

현재 CJ제일제당의 주가는 지난해 고점 대비 30% 이상 하락한 상태다. 증권업계는 올해 하반기부터 수익성이 회복되면 주가도 재평가 받을 여지가 있다고 본다. 특히 CJ제일제당은 국내외 식품 소비 트렌드 변화에 맞춰 제품 포트폴리오를 고도화하고, 바이오 사업에서도 고부가가치 제품 비중을 확대 중이다.

또한 연간 배당금이 꾸준히 증가하고 있어, 안정적인 현금수익을 선호하는 장기 투자자에게는 매력적이라는 평가다. 다만 단기적 변동성은 여전한 만큼, 실적 개선 여부를 지켜보며 분할 매수 접근이 바람직하다는 분석이 나온다.

※ 이 기사는 본지 기획 [주말엔경제] 일환이며 2025년 5월 14일 IBK투자증권 김태현 애널리스트가 작성한 리서치 자료를 바탕으로 전문용어 등을 풀어 읽기 쉽게 분석한 것으로, 투자 정보 제공·산업 동향 파악 등을 목적으로 한다. 따라서 본 기사에 언급된 기업의 주가, 전망, 목표가는 향후 시장 상황 및 개별 여건에 따라 변동될 수 있으며, 최종적인 투자 판단과 책임은 투자자 본인에게 있음을 밝힌다.

![[주말엔경제] 해수부 부산行, 북극항로 타고 경남 경제에도 훈풍?](https://kntoday.net/wp-content/uploads/2025/07/20130725110505615_RN1UMLME_결과.jpg)